启泰网

启泰网

大家好呀,我是邓姐姐。

保险预定利率下调,正在紧锣密鼓进行中。

预估再过几天的8月初,金管局将像以前那样发布通知。

明确2025年9月1日起,新保险产品预定利率上限从2.5%下调到2%。

超过上限的都将陆续停止销售。

意味着,8月底将会迎来一波大调整。

我身边不少朋友吃一堑长一智,开始抓紧下手。

有的趁更迭前打先手,有的是买多一份。

毕竟这事经历过不止一次了

最大的影响在于,现存利率较高的储蓄险、重疾险等都要告别。

无奈啊,可惜之情难言尽。

这个利率从2.5%降到2%,是什么概念呢?

举个例子,同样交100万保费,复利相差0.5%。

都说时间+复利的威力巨大。

别小看只是一点点差距,随着时间增长更显悬殊。

20年利益就差10万多,30年相差16万多。

受到的影响实际上非常大。

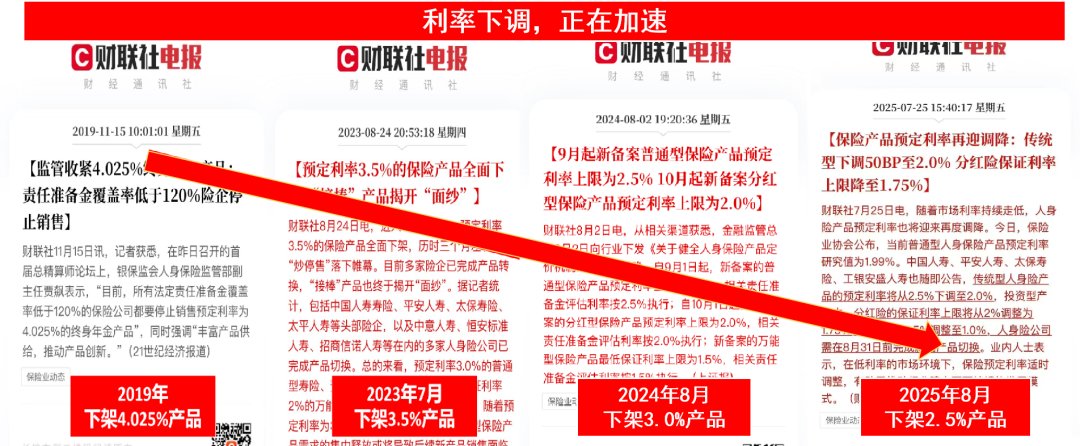

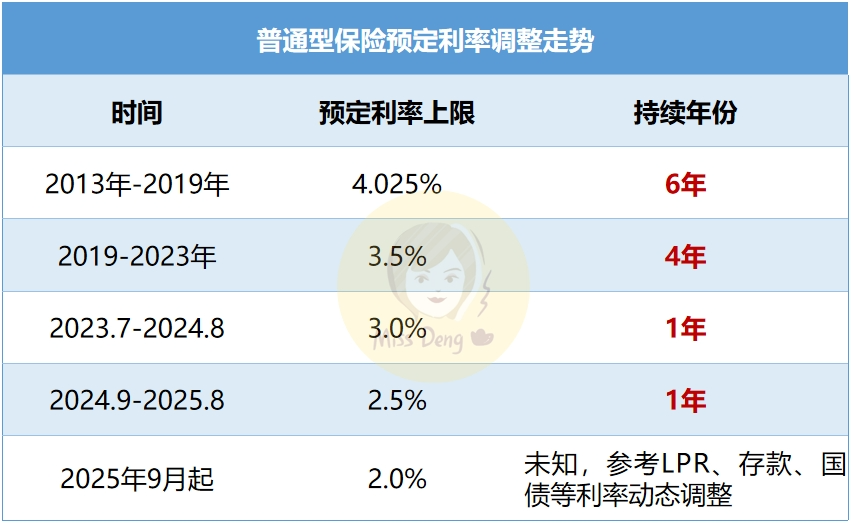

其实这并不是第一次下调保险预定利率。

还记得我好几年前,买到的年金险还是4.025%。

后来降到3.5%,紧接着又降到3%,没多久降到现在2.5%。

今年9月将要降到2%,以后或许还会更低。

若10年期国债收益率跌破1.5%,2026年预定利率可能进一步降低。

还有美联储降息如果落地,也可能会加剧全球低利率环境。

一降再降,我已无力吐槽了。

根本原因,是整个市场稳健投资赚钱变难了。

国债、存款等利率也在下降,趋势如此。

而承诺的复利,未来能有增值多少,白纸黑字写进合同。

不管下架,还是发生其他情况都会保证给到。

保险公司为了自身经营安全,也为了遵守更严格保证长期稳健的监管要求。

以后只能承诺低一点的收益了启泰网。

比如2%或者1.75%,这样才能保证说到做到,长期管好大家的钱。

所以这意味着——

以后新买的、未来能提供收益的储蓄险,长期收益水平会比现在的低。

据我得知的消息,不少产品已经有了暂定下架日期。

如果想给自己或父母、孩子准备一笔长期稳健资金,比如养老金、教育金。

又或者希望做好健康保障,趁涨价前买好重疾险。

务必在当下窗口期,现在2.5%的预定利率购置更佳。

且买且珍惜,很难再有了。

目前性价比高的产品,我更看好这几款——

1)孩子教育金:福有余增额寿

太平洋保险的产品,最低每年5千块起投。

长期复利能达到2.4%以上,要做好准备这些钱至少10年不动用。

类似一个稳定增值的存钱罐,之后可按需取用保单里的钱。

如果能承受不确定性又想冲更高收益,则可考虑分红型的福满佳2.0

保底利率将近2%,2024年度分红实现率107%。

折算成收益率大概是3.5%,长期复利有机会突破3%。

当然,增额寿除了给孩子当教育金,大人也可以用来存钱养老。

2)固定领钱养老金:大家慧选2025

大家养老保险的产品,最低每年1万起投。

若30岁男性买,80岁时复利能有2.5%左右。

随着年龄增长,复利最高能接近3%。

最早55/60岁开始领钱,月月能领,不受延迟退休影响。

而且它还可选保证20年领取,不用担心会亏。

3)稳稳存钱快领取:快享福3号

新华人寿的产品,最低每年5千元起投。

最快5年开始拿钱,每年票息率2.45%。

不想领钱了保费还能拿回来,妥妥的存款平替。

接着是预定利率下降,会涨价的重疾险。

预计会涨13%~30%,儿童重疾涨幅更高。

高性价比重疾险还是那两款——

1)成人重疾险:达尔文11号

价格低,保障全,赔的多。

例如23岁人群,买50万保额,保终身,30年交。

每年只要不到5000块。

没得重疾,老了生病住院也能拿津贴,现金价值也挺高,不用发愁保费打水漂。

我之前说过现金价值高有个好处。

如果七老八十重疾险一直没用上,到时候可以退保取现。

拿这钱去潇洒,或做自己想做的事。

2)孩子重疾险:达尔文(少儿版)

价格低,对健康的要求低,孩子特定高发重疾可翻倍赔。

例如0岁男孩,买50万保额,保终身,30年交。

每年的保费只要2400多块。

便宜大碗,这还要啥自行车。

再提醒下,虽然目前要求8月31日前全下掉。

但不同保险公司、不同产品的下架时间并不确定。

像之前总有的突然提前下掉,导致很多人没买上。

不一定都能扛到月底最后一天。

希望这一次有需求的小伙伴们,一定得趁早。

只要买上了,未来就不会受下架影响,该什么时候拿钱、拿多少都按合同约定。

像我之前买的4.025%,和3%定价年金险,都还在继续增值。

以上产品,都可点击产品蓝字链接咨询或购买哦。

有其他需要的朋友,还可点这免费预约顾问

预约后有疑问大胆问,注意接听0755或本地座机来电~

PS.

望穿秋水,仍然无转债打新。

最近吃到肉的小伙伴,都在评论区还愿。

我也吸一口欧气,静待中签啦。

点右下方“❤”,锦鲤附体!

本文文字原创,皆为交流探讨之用。投资有风险入市需谨慎。部分图片来源网络,版权归原作者所有,侵删。

点在看锦鲤附体!

可盈配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯